•La competencia beneficia a los consumidores y posiciona a Perú como uno de los países con los precios más bajos en servicios móviles de América Latina, informó OSIPTEL.

En la última década, el mercado móvil en Perú pasó de un escenario concentrado a uno marcado por una mayor competencia entre operadores. Así lo informó el Organismo Supervisor de Inversión Privada en Telecomunicaciones (OSIPTEL), destacando que esta evolución genera una participación más equilibrada entre las empresas del sector telecomunicaciones.

“En 2014, solo dos operadores concentraban más del 90 % del mercado. A junio de 2025, considerando el número de líneas móviles activas, se observa una participación cada vez más homogénea entre empresas operadoras”, destacó el director de Políticas Regulatorias y Competencia del OSIPTEL, Lennin Quiso Córdova.

La mayor intensidad competitiva llevó a una reducción histórica del Índice de Herfindahl-Hirschman (HHI, por sus siglas en inglés) del mercado móvil, indicador que mide la concentración de mercado. Actualmente, el HHI en el mercado móvil en Perú se sitúa por debajo del promedio regional, siendo superado únicamente por Chile, lo que confirma el alto grado de competencia en el país.

“Este entorno favoreció a los consumidores, posicionando al Perú como uno de los países con los precios más bajos en servicios móviles de América Latina. Al evaluar una canasta de alto consumo en voz, datos y SMS, el país registra el cuarto menor precio de la región”, señaló Quiso Córdova.

A pesar de la disminución de tarifas promedio en voz y datos móviles, se observan mayores niveles de ingresos por la prestación del servicio móvil, debido a que las empresas vienen adoptando estrategias orientadas a incrementar su base de usuarios con planes asociados a una renta mensual (pospago y control).

De esta forma, la planta de líneas móviles asociadas a una renta mensual creció de 10.9 millones en 2015 a aproximadamente 20 millones en junio de 2025, mientras que las líneas prepago se mantienen estables en torno a los 23 millones.

Bajo dicho contexto, si se compara los niveles de participación del mercado móvil en base al nivel de ingresos generados por en la prestación de dicho servicio a junio de 2025, se observa que Claro mantiene el primer lugar (37.5 %); le siguen Entel (24 %), Movistar (23.1 %) y Bitel (15.4 %).

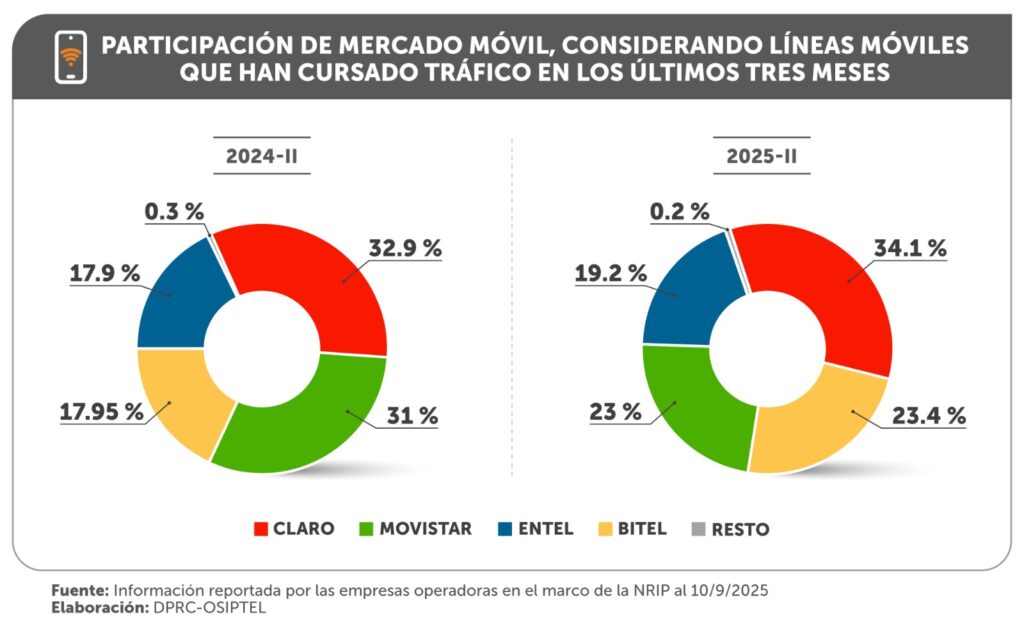

Cabe precisar que, al comparar el número de líneas móviles que han cursado tráfico en los últimos tres meses, es decir que han hecho uso efectivo del servicio móvil, también se evidencia una mayor intensidad competitiva: Claro registra un 34.1 % de participación, seguido de Bitel con 23.4 %, Movistar con 23 % y Entel con 19.2 %. Los operadores móviles virtuales en conjunto registran el 0.2 % restante.

{kind=link}